2024年にUSCPA試験が変わります

AICPAのサイトを見ていたんですが、2021年7月7日付で以下のようなプレスリリースを発見しました。とりあえずさっと意訳込みで日本語にしたので内容は若干正確性に欠けますが、端的に言うと2024年にUSCPAの試験が変わるようです。今勉強している人は2023年中に全科目合格できるような計画を真剣に練った方が良いでしょう。本格的にどうなるかを知りたい人は下記リンク先で原文を読んでくださいね。

CPA Exam Practice Analysis Solicits Feedback

では、ここからは新試験の概要について現時点で判明している情報をもとに書いていきたいと思います。

新試験概要(予定)

簡単に新試験の内容を記載すると、Coreと呼ばれるセクションとDisciplinesと呼ばれるセクションがあり、それぞれ3つの内容となりようです。

Coreセクション

- Accounting and data analysis(会計及びデータ分析)

- Auditing and Accounting Information System(監査と会計情報システム)

- Tax(税務)

Disciplinesセクション

- Business Analysis and Reporting(事業分析とレポーティング)

- Information Systems and Control(ITと統制)

- Tax Compliance & Planning(税務コンプライアンスと計画)

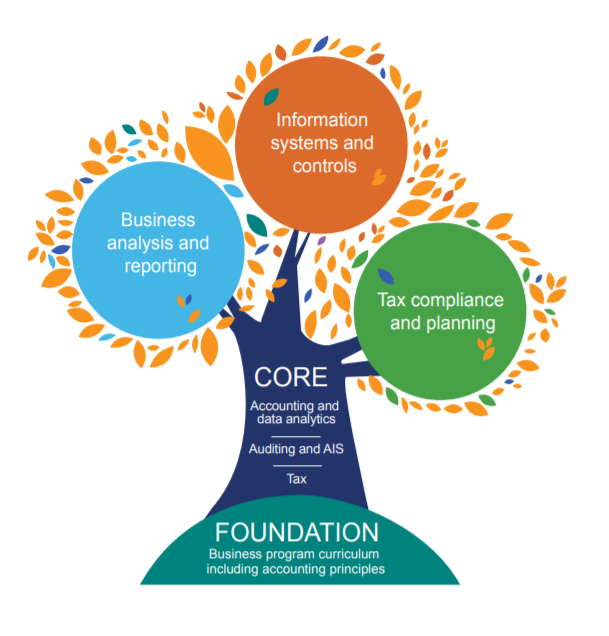

これらの関係性をよく表している図がAICPA及びNASBAが公表しているCPA Evolution Model Curriculumの中にあったので、引用してみます。

この図を見ると、AICPAとNASBAが新しいCPAにとってどのような分野がどのような役割を持っているのかをイメージでとらえることができます。まず、すべての土台(Foundation)として会計原則を含むビジネスカリキュラムが存在し、その上に3つのCoreとして「Accounting and data analysis」「Auditing and Accounting Information System」「Tax」が木の幹として伸びています。そして、その幹から咲く花として3つの Disciplinesとして「Business Analysis and Reporting」「Information Systems and Control」「Tax Compliance & Planning」が表現されています。

まだ検討段階のため、実際にはどのような運用になるかはわかりませんが、とりあえずこのような内容を予定しているようです。つまり、上記の図をイメージしたCPAが今後AICPAとNASBAが「新しい時代に相応しいCPA」と考えているのであり、新試験の受験者はこのことを考えて勉強をする必要があります。

しかしながら、新試験(仮)で予定されている内容だけ見ると、科目名称は大きく変わる可能性がありますが、その実態は今の試験内容と大きく変わることはなさそうですね。ただ、やはり試験内容が変わるといわれると受験者にとって心理負担は大きいものになると思います。

次に、AICPAによるプレスリリースについて、ざっくりと翻訳したのでそちらを見ていきたいと思います。ただ、僕個人による翻訳であり僕はプロでもなんでもないので、参考程度にとどめておいていただければと思います。こういった内容って予備校とかすでに共有されているんですかね。

僕によるプレスリリース日本語訳

(2021年7月7日)–米国公認会計士協会(AICPA)は、新しいCPA試験の構造として提案された「Core and Disciplines」に関するフィードバックを求めています。このインプットは「新規でライセンス登録するCPAに必要となる知識とスキル」を決定するように設計されたCPA試験の分析に活かされます。利害関係者は、2021年9月7日までフィードバックを実施可能です。利害関係者からのフィードバックは、新しいCPA exam blueprintsと試験デザインの開発を導くのに役立ちます。これらは2022年7月にExposure Draftを通じて公開される予定です。

CPAエボリューションはAICPAとNASBAによる共同イニシアチブであり、CPAが必要とする急速に変化するスキルと能力を認識するようCPAライセンスモデルを変革しています。 CPAエボリューションライセンスモデルでは、すべての受験者は、新しくライセンス登録するCPAが公益を保護するために必要となる知識とスキルを評価するために3つのコアとなるセクションを受験する必要があります。これらはCoreセクションとして「会計」「監査と証明」および「税」の3つのセクションがあり、Disciplinesセクションとして「事業分析とレポーティング」「ITと統制」および「税務コンプライアンスと計画」という3つのセクションがあります。テクノロジーの概念はすべてのCoreセクションとDisciplinesセクションに組み込まれます。

利害関係者は、2021年9月7日までに20〜25分の短いオンライン調査に記入することにより「Core and Disciplines」のセクションの各領域で評価される可能性のある内容についてコメント可能です。

AICPA&CIMAのCPA Examination and PipelineのMike Deckerは、次のように述べています。 「将来的に専門職のニーズを満たす試験を開発するには、利害関係者からの意見が必要です。すべての利害関係者がフィードバックを実施してCPA試験の変革プロセスに参加することを強くお勧めします。」

新しいCPA試験を開発するための現在の分析に関する詳細な情報は、一般的な情報、タイムライン、FAQが含まれ、オンラインで入手でき、定期的に更新されます。

新しい試験の概要を含む、分析の結果に関する最終報告書は、2023年1月1日に公開される予定です。新しい試験は2024年1月に開始される予定です。

受験生の皆さまへ

ただでさえ頑張って勉強している最中に、「試験制度が新しく変わるかもしれません」と言われて困惑、不安になる気持ちは大変よくわかります。僕も受験中に科目合格の時点で、出願していた州の学歴要件がかなり厳しくなり、僕は新しい要件を満たしていなかったため「果たして自分はこのまま勉強しても、新しい要件で切られるんじゃないか」とめちゃくちゃ不安になった記憶があります。こういうときって、なかなか勉強が手につかないんですよね。

そんな経験を得た自分だから言えるのですが、焦らずに、目の前の教科書と問題集を淡々とこなしましょう。注力するべきは、自分の力で影響を及ぼせる範囲、つまり自分の知識のみです。どうしようもないことには目もくれず、とにかく自分のできることをすること、これにつきます。きっと、淡々と勉強を続けていれば新試験になる前に全科目合格は十分可能ですし、万が一勉強中に新試験が始まったとしても、これまで勉強してきたことは必ず行かせますし、旧試験と新試験を一定期間並行して受験可能となる可能性は十分考えられます。上記の僕の受験した州が途中で学歴要件が厳しくなった時も、科目合格者はその科目合格がExpireするまでは旧要件での出願を認める、という結果になりました。

ちなみに、僕は監査法人での業務として新しい法律や仕組みが登場するプロセスに深く関係するプロジェクトに携わったことがありますが、このような一般に「このような新しいシステムを考えていますが、皆さまの意見をお聞かせください」という状態の場合、最終的に出来上がる法律や仕組みは、当初に公表されていたものと大きく離れる場合がありました。そのため、新試験も最終的には現状の試験と大きく変わらない可能性もありますし、今予定されているものより大幅に違ったぶっとんだ試験になる可能性もあります。要するに、最終的にどう転ぶかは誰にもわからないのです。自分で記事を書いておいていうのもなんですが、新試験について詳細を知ろうとする時間は無駄だとも言えます。

そのため、やはり受験者に出来ることは、ひたすらに勉強することです。不安を吹き飛ばせるくらい勉強して「新試験?いや制度が変わっても合格とか余裕なんですが?」と言えるようになりましょう。

最後に

ついこの前にUSCPAの試験内容が変わったと思ったら、また内容が変わりそうですね。USCPAの情報をサイトにあげている身としては大きな変更はほどほどにしてほしいところですが、このような大規模な試験でも変化を恐れずに次々と新しいことに挑戦するのはアメリカらしいといえるかもしれませんね。特に「これからのCPAに求められるものを試験に取り込む」という姿勢は素晴らしいと言えます。

これと比べて日本の会計士試験制度の古臭いことよ・・・。昭和から時間が進んでないのでは、と質問したくなる情けなさですね。