財務分析入門~貸借対照表4~

財務分析のために財務諸表について詳しく解説して自分の知識を振り返ろうコーナー、今回は貸借対照表についてその4となります。前回までは貸借対照表の由来やその中身、そして資産側の勘定科目について見てきました。

- 第1回:貸借対照表1(由来など)

- 第2回:貸借対照表2(カテゴリー)

- 第3回:貸借対照表3(資産)

今回も引き続き貸借対照表についてみていきます。内容としては、実際の貸借対照表の科目についての続編で、負債についてみていきます。

貸借対照表:負債

貸借対照表における負債とは、簡単に言うと企業の持ち物である「資産」をどのように手に入れたのかという理由を表すもので、そのうち「他人からの借り入れ」の箇所を意味します。少しややこしいので、財務分析をするうえで負債は「絶対に返済が必要な借金」と覚えておくと便利です。

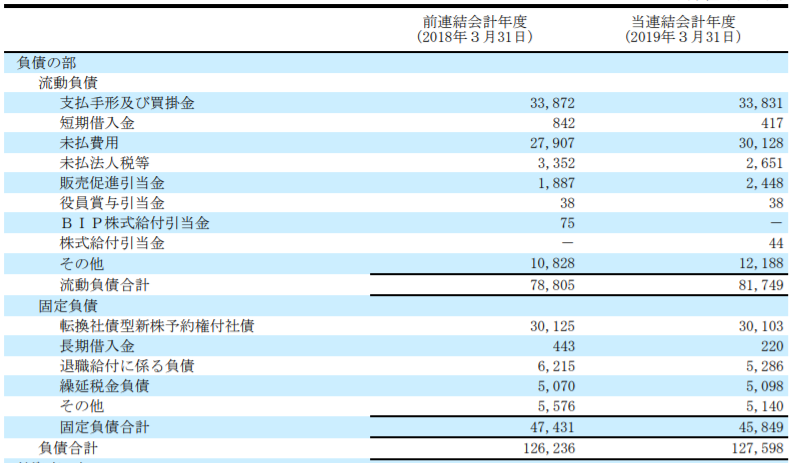

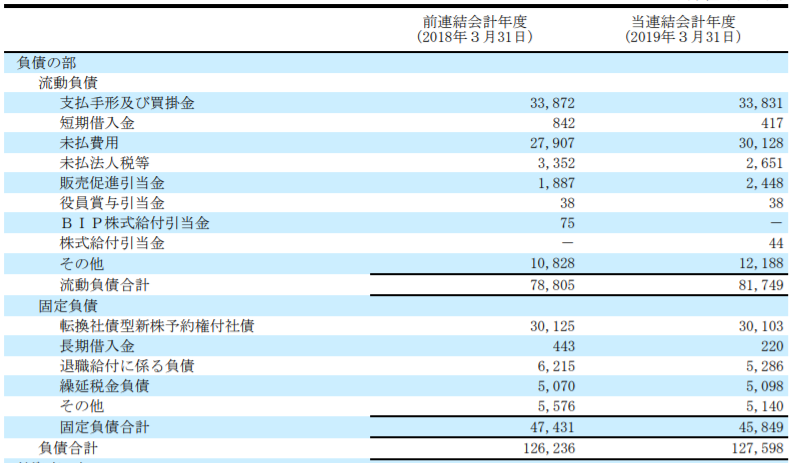

では、今回も江崎グリコ株式会社の2019年3月期(114期)の「有価証券報告書」にある貸借対照表の負債の部を見ていきましょう。

貸借対照表:負債(流動負債)

貸借対照表の負債の部を見ていくと、一番上に「流動負債」とあります。これは以前にも説明しましたが「1年以内に返済しなければならない借金」ということです。つまり、この中に記載があるものは、ほぼ全て1年以内に支払が必要なものの一覧ということになります。

ではひとつずつ見ていきます。資産のときと同じく、ここでも金額が大きい重要なものを中心に取り上げます。

- 支払手形及び買掛金

- 未払費用

- 未払法人税等

- 販売促進引当金

このあたりでしょうか。あまり重要でないものも含まれていますが、とりあえずそれぞれについて説明します。

支払手形及び買掛金

こちらは資産の部にあった「受取手形及び売掛金」の逆バージョンです。2つの勘定科目がまとめられていますので「支払手形」と「買掛金」に分けて説明します。順番が逆になってしまいますが、わかりやすい「買掛金」から説明していきます。

・買掛金

簡単に言うと「後とでお金を払う義務」です。仮に僕が鉛筆を売る商売を営んでいて、あなたから鉛筆を100万円分、仕入れるとします。そのとき、普通は現金で支払ったりしません。代わりにあなたから「翌月末まで以下の口座にお振込み下さい」という請求書をもらいます。この時点で、僕は「翌月末までにあなたに100万円を支払う義務」があります。これが買掛金100万円の状態です。買掛金の金額分、後で資産側の現金が消えるということです。

・支払手形

こちらも「後でお金を払う義務」です。これは買掛金の形式がしっかりしたバージョンになります。「あとでお金を支払う義務」であることには変わりはないので、買掛金とはそこまで違いがありません(そのため、まとめて貸借対照表に記載しているのでしょう)。手形が存在することが特徴で、先ほどの例でいうと、鉛筆を僕があなたから購入した際に「〇月〇日に100万円払います」という手形を発行し、あなたに渡します。するとその義務は支払手形となるのです。まぁこちらも、「あとでお金を支払う義務」と覚えれば大丈夫です。

【補足】

上記以外にも、「短期借入金」と「1年以内返済予定の長期借入金」という勘定科目がよく記載されています。こちらも上記とほぼ同じで、1年以内に返さなければならない借金と覚えておけば大丈夫です。僕が数年前に江崎グリコの財務分析をしたときはこれらの勘定科目が計上されていたのですが、今の貸借対照表には短期借入金がほとんどなく、1年以内返済予定長期借入金に至っては記載すらされていません。つまり、銀行などからの借り入れはそこまで行わない堅実な経営に切り替えたということでしょう。こういうことが分かるから時系列で財務諸表を見るのは楽しいですね。

未払費用

未払費用とは、この貸借対照表を作成した日の時点で、後で支払うことが決まっている部分を、この時点で費用として予め計上しておくための勘定科目になります。意味不明だと思いますので、例で説明します。

僕は鉛筆ビジネスのために、Aさんを雇用しています。Aさんは非常に優れたビジネスマンのため、月給が200万円です。給料日は毎月15日です。すると、貸借対照表を作成する日は月末なので、15日に支払ってから月末まで、つまり16日から30日まではAさんに働いてもらっているのに給料を支払っていません。この時点で、給料の半分(100万円分)はすでに働いてもらっているのにも関わらず、支払はまだ先の話(次の月の15日)となっています。そこで、月末時点で15日分の給与100万円分を「未払費用」として計上することになります。

少し細かいことを言うと、給与のように継続的なものについては「未払費用」、単発で発生するものについては「未払金」といった違いはあるのですが、財務分析上で重要なことはこれらが「この金額分、後で会社からお金が出ていく」ということです。

未払法人税等

未払いの法人税等(法人税、住民税、事業税のこと)になります。つまり「後で払う必要がある税金」です。

販売促進引当金

こちらはこれまでのものと少し内容が異なります。そこで、この科目そのものではなく「引当金」という箇所に絞って説明したいと思います。引当金とは「将来的に発生しそうな費用を今のうちに見積もっておくもの」になります。これも想像しやすいように、例を使って説明します。

株式会社エンピツは鉛筆ビジネスの販売促進として「鉛筆ポイント」というポイントを会員に付与しています。1本の鉛筆につき1ポイントがつき、そのポイントでまた鉛筆を買う際に支払いが可能というものです。こうすることで、株式会社エンピツは自社の鉛筆に顧客ロイヤルティを獲得することに成功しています。今年の決算のタイミング、つまり貸借対照表を作成するタイミングで、残ったポイントは100万ポイントだと判明しました。この時点で、株式会社エンピツは「販売促進引当金」として100万円を計上することにしました。

こういった際に使われるのが「引当金」という勘定科目になります。こちらも、形式は直接支払う形ではないにしろ、「あとで支払う(値引きする)義務」となっています。

以上が、貸借対照表における負債の「流動負債」の説明になります。簡単なものに置き換えると、以下のようになります。

負債の部:流動負債(簡易版)

- 支払手形及び買掛金:あとで支払う義務

- 未払費用:あとで支払う費用

- 未払い法人税等:あとで支払う税金

- 販売促進引当金:あとで値引きする義務

これら以外にも、以下のような勘定科目がよく登場します。

- 短期借入金:1年以内に返す借金

- 1年以内返済予定の長期借入金:1年以内に返す借金

では、次は負債の部の「固定負債」についてみていきます。

貸借対照表:負債(固定負債)

貸借対照表の流動負債の下を見ていくと、固定負債という内訳があります。上記で説明した流動負債は「1年以内に返済が必要な借金」でしたが、今回説明する固定負債とは「1年以上返済を待ってもらえる借金」ということになります。重要なのは、返済期間が長くても借金は借金だということです。つまり、いずれは絶対に返済する必要があります。では、さっそく江崎グリコの固定負債についてみていきたいのですが、なんと江崎グリコにはあまり勘定科目がないですね。

その他を入れて5つしか固定負債がありません。そのため、金額が少ないものも含めて説明していきます。

- 転換社債型新株予約権付社債

- 長期借入金

- 退職給付に係る負債

- 繰延税金負債

おいおい、数年前と比べて固定負債の内容が少し変わっていますね。転換社債とかややこしいことをしていない企業だったのですが、時代の流れには逆らえないということでしょうか。では、それぞれ説明していこうと思います。順番が前後しますが、まずは長期借入金から説明します。

長期借入金

名前の通りですが、「長い期間、返済を待ってもらえる借金」です。例えば、銀行から5億円を10年の期間で返済する借り入れを実施すればここに該当します。個人の生活でイメージしやすいものとすれば、住宅ローンがあげられます。5000万円の家を35年ローンで買いました。という人は、会計的に見れば以下の行為を取っていることになります。

「5000万円を35年の長期借入金で資金調達し、資産である不動産を購入した」

このように、長期借入金とは返済期日が1年を超える借金と思っていただければ大丈夫です。ちなみに、この長期借入金の返済期日が残り1年未満の金額分が、上記の流動負債である「1年以内返済予定の長期借入金」に移動します。返済日が近いので、十分な現金を用意していないと大変なことになりますね。

転換社債型新株予約権付社債

面倒なので説明は省きます。というのは冗談で、まずは「社債」というものから説明します。社債とは、会社が直接市場から資金を調達する際に発行するものになります。意味不明ですね。先ほどの長期借入金と比較するとわかりやすいので、もう少し具体的に説明します。

先ほどの長期借入金は、一般的には銀行からの借金になります。そして、利子をつけて銀行にお金を返します。つまり、銀行を通してお金を調達するものになります。それに対して社債とは、会社が銀行を通さずに市場から直接お金を借りることになります。イメージしやすいように、以下に例を書いてみます。

A株式会社は、工場を建設しようとしたところ、100億円が必要と判明しました。そこで、以下のようなものを発行して、資金調達することになりました。

「100億貸してくれたら10年後に110万円で返す券」

上記のようなもの(債券といいます)を、銀行ではなく証券会社を通して小口化して(1口100万円とかにする)直接投資家にばらまきます。これを投資家サイドから見れば10年後に(A株式会社がつぶれていなければ)110万円を手に入れる券を今100万円で購入することになります。A株式会社サイドから見れば、10年後に110億円を返済する義務を負って、今100億円を手に入れることができます。A株式会社はその100億円を使って、10年で110億円以上にできればその分は儲けとなります。

少し長くなりましたが、銀行ではなく投資家からお金を借りるということです。つまり、簡単に「投資家からの借金」が社債と思っていただければ大丈夫です。では、転換社債型新株予約権付社債とはなんなのでしょうか。

転換社債型新株予約権付社債とは、株式に変えられる(転換できる)社債ということです。例えば企業が社債を発行するときに「転換価格1,000円で株式にも変更できます」という条件を社債につけるのです。つまり、さきほどの社債の例で行くと100万円を購入した場合、100万円÷1,000円で1,000株に変更できる社債を購入したことになります。

さて、そこからこの会社の株価が1,100円になったらどうでしょう。社債を購入した人は社債を株式に転換すると、1,000株×1,100円で110万円を手にすることができます。仮に株価が800円になった場合は株式に転換すると損するため、社債のまま持ち続けて満期に110万円を手に入れればよいのです。

つまり、社債は投資家への借金、転換社債は借金の返済が株式で行われる可能性があるものということです。

退職給付に係る負債

昔は「退職給付引当金」と呼ばれていました。つまり、これも「引当金」の一種になります。繰り返しになりますが、引当金とは「将来的に発生しそうな費用を今のうちに見積もっておくもの」になります。退職給付引当金に関しては以下のようになります。

A株式会社には、愛車精神にあふれた従業員が働いています。A株式会社の経営陣は、そんな従業員のために退職金制度を自社で用意しています。ここではわかりやすくするために、30年働いた従業員が退職する際には3000万円を退職金として支払う退職金制度を用意しているとします。全ての従業員はA株式会社で30年しか働くことができないと仮定します。すると、勤続30年を迎えた社員は3000万円をもらって退職することになります。つまり、ひとりの新入社員が入社すると、毎年100万円分の引当金を用意する必要があるということです。30年間100万円を引き当てていくと、30年後には3000万円分の引当金が積み上がり、実際に退職金を支払う時には引当金がなくなるということです。

本来はもっと複雑な内容なのですが、財務分析をする上では「将来、従業員が退職するときに支払う退職金の金額」とイメージしてもらえば大丈夫です。言い方を悪くすると、従業員に対する借金です。

繰延税金負債

税効果会計を適用している場合にこちらの勘定科目が登場します。将来的に支払う税金の金額を押し上げるもの(まだその時期は来ていないので固定負債となっている)ですが、簡単にいうと将来支払う必要がある税金です。

以上が、負債の固定負債の説明になります。簡単なものに置き換えると、以下のようになります。

負債の部:固定負債(簡易版)

- 長期借入金:銀行からの1年以上返さなくて良い借金

- 社債:投資家からの1年以上返さなくて良い借金

- 退職給付に係る負債:従業員へ将来払う退職金

- 繰延税金負債:将来支払う税金

固定負債は長い期間返す必要がない借金のことになります。ただ、いずれ絶対に支払う必要がある義務のことなので、ここの金額があまりに巨額だと企業としては安定性に欠けると言わざるを得ません。これにて、貸借対照表の負債の部の説明を終わりたいと思います。次は、貸借対照表の最後のパートである純資産の部についてみていきたいと思います。

次の記事:貸借対照表:純資産の部

ではでは。