財務分析入門~貸借対照表3~

財務分析のために財務諸表について詳しく解説して自分の知識を振り返ろうコーナー、今回は貸借対照表についてその3となります。前回までは貸借対照表の由来やその中身について簡単に見てきました。

今回も引き続き貸借対照表についてみていきます。内容としては、実際の貸借対照表の科目について、どういうものか具体的にみていこうと思います。

貸借対照表の科目解説

前回は「資産=負債+純資産」という貸借対照表のカテゴリーについて書いてきましたが、今回はそれぞれのカテゴリーにある実際の勘定科目について説明していきます。会計に触れたことがない人は、この「勘定科目」と呼ばれるものがこれまで使用してきた日常の日本語とかけ離れているので、苦手意識を持ちやすいと思います。そこで、この勘定科目をできる限り簡単に説明してみたいと思います。会計の教科書に記載されている勘定科目を記載するのも良いですが、せっかくなので実際に存在する財務諸表を使用して解説していこうと思います。使用する貸借対照表は、江崎グリコ株式会社の2019年3月期(114期)の「有価証券報告書」から拝借しましょう。では、さっそく中身を見ていきます。

※ちなみに、有価証券報告書は「企業HPのIRページ」または「EDINET」と呼ばれるところで見つけることができます。または、「企業名 有価証券報告書」で検索すれば基本的には入手可能です。

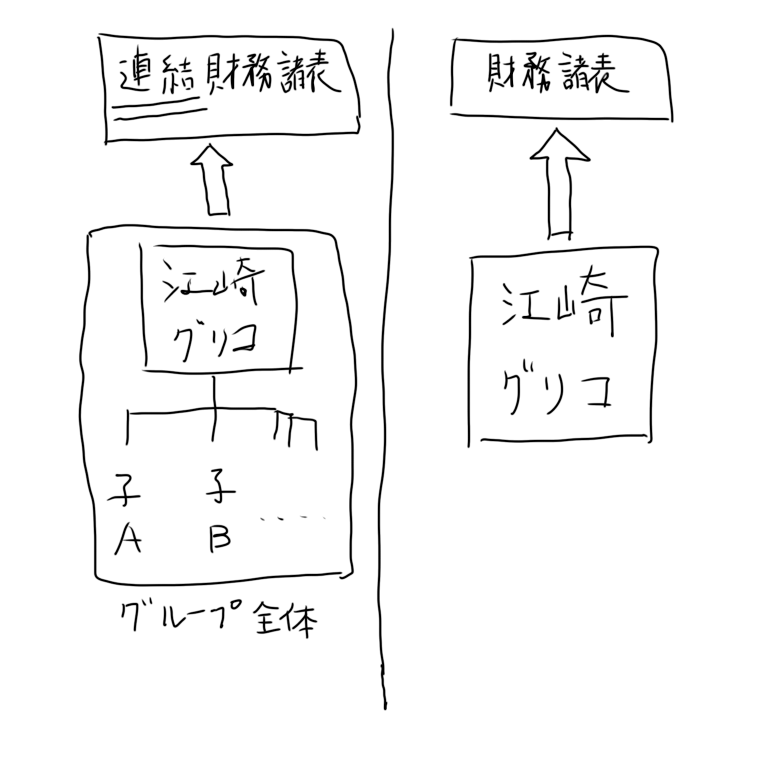

※有価証券報告書の中には【連結財務諸表等】と【財務諸表等】がある場合がありますが、今回は【連結財務諸表等】の中にある【連結貸借対照表】を使用したいと思います。何が違うのかというと、連結財務諸表等は子会社などを含むグループ全体の財務諸表であり、財務諸表等は江崎グリコ単体の財務諸表であるという差になります。

グループ全体として見た方が企業実態をより正確に反映していると思いますので、今回は【連結貸借対照表】を使用します。では、中身を見ていきたいと思います。

貸借対照表:資産(流動資産)

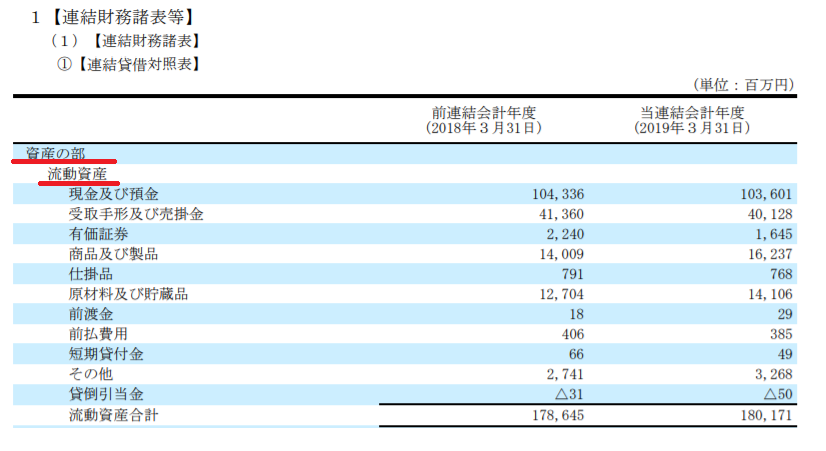

まずは、資産の部から見ていきたいと思います。江崎グリコの貸借対照表を見ると、一番上に「資産の部」とあり、その下に「流動資産」とあります。流動資産は前回説明したとおり、1年以内に現金化できるであろう企業の持ち物になります。

では、その持ち物について見ていきたいと思います。財務分析の観点では、実際に財務諸表を見るとき、できる限り大きな金額のものを見るようにしてください。あまりに細かいものにとらわれすぎると、全体感を掴めなくなってしまいます。上記の中から大きい金額のものを見ると、以下のような勘定科目があることがわかります。

- 現金及び預金

- 受取手形及び売掛金

- 有価証券

- 商品及び製品

- 仕掛品

- 原材料及び貯蔵品

さすが大企業、代表的な流動資産は揃っていますね。教材として十分です。では、上記の流動資産について、それぞれ簡単に説明していきます。

現金及び預金

これは説明不要と思いますが、現金です。お金ですね。もちろん会社の金庫にお金が積まれているわけではなく、通常は何個も銀行に口座があって、そこに預けている状態になります。そのため「現金及び預金」となっています。

受取手形及び売掛金

簿記が苦手な人はこのあたりで脳が拒否反応を起こすかもしれません。僕も昔は「売掛金」などの会計単語が苦手でした。なので、苦手な人にでもわかるように簡単に説明したいと思います。「受取手形及び売掛金」ということで2つの勘定科目がまとめられていますね。「受取手形」と「売掛金」です。順番が逆になってしまいますが、「売掛金」から説明したいと思います。

・売掛金

簡単に言うと「後でお金を貰える権利」です。もし僕が鉛筆を売る商売をやっていて、あなたに鉛筆を売るとします。「代金は翌月末までにお振込み下さい」という請求書を僕が発行してあなたに渡します。すると、僕からすれば翌月末までにお金を受け取ることができますね。これが売掛金です。「掛けで売るから売掛金」と言うこともありますが、めんどくさいので「あとでお金をもらえる権利」と覚えると楽です。次は、売掛金に似ている「受取手形」を説明します。

・受取手形

こちらも「後でお金をもらえる権利」です。上記の具体例でいうと、僕が鉛筆をあなたに販売するとします。あなたは現金を渡す代わりに「〇月〇日に〇円お支払いします」と書かれた紙(手形という)を僕に渡します。これが受取手形です。その手形に書かれた期日が来ると、僕は見事現金をゲットできるというわけです。売掛金に似ていますね。

有価証券

「価値が有る証券」なので有価証券と言いますが、結局のところ株式や国債です。企業が保有している株式や国債などがこちらに書かれています。

商品及び製品

その名の通り商品ですね。江崎グリコの場合は倉庫に「ポッキー」や「アイスの実」が積まれているわけです。それのことになります。

仕掛品

「しかかりひん」と読みます。これは製品になる途中の状態のものを指します。江崎グリコの場合だと、ポッキーであればチョコでコーティングされる前のクッキー状の棒であったり、アイスの実として丸められる前のぐちゃぐちゃのアイスだったりします。そのクッキー状の棒にチョコをコーティングして、袋に包んで箱に入れて完成すれば、上記の「商品及び製品」になります。

原材料及び貯蔵品

その名の通り原材料や貯蔵品になります。原材料でいくと、江崎グリコの場合はポッキーやアイスの実をつくるために最初に必要になるものになります。例えば、小麦やカカオなどでしょうか。それらを加工すると「仕掛品」となり、完成すると「商品及び製品」となります。貯蔵品は企業によって何を意味するかが違ったりするので、未使用のまま置いてあるものと軽く覚えておいてください。重要なのは原材料です。

以上、企業の持ち物である資産のうち、1年以内に現金化できる流動資産を見てきました。上記のように流動資産を書き直してみると、以下のようになります。

【資産の部:流動資産(簡易版)】

- 現金及び預金:現金や預金

- 受取手形及び売掛金:後でお金をもらえる権利

- 有価証券:株式や国債

- 商品及び製品:ポッキーとかアイスの実

- 仕掛品:作っている最中のポッキーなど

- 原材料及び貯蔵品:小麦粉など

- あと覚える必要ないもの色々

何となく、企業の持ち物が見やすくなったのではないでしょうか。次は、資産の部の流動資産の下にある、固定資産を見ていきます。

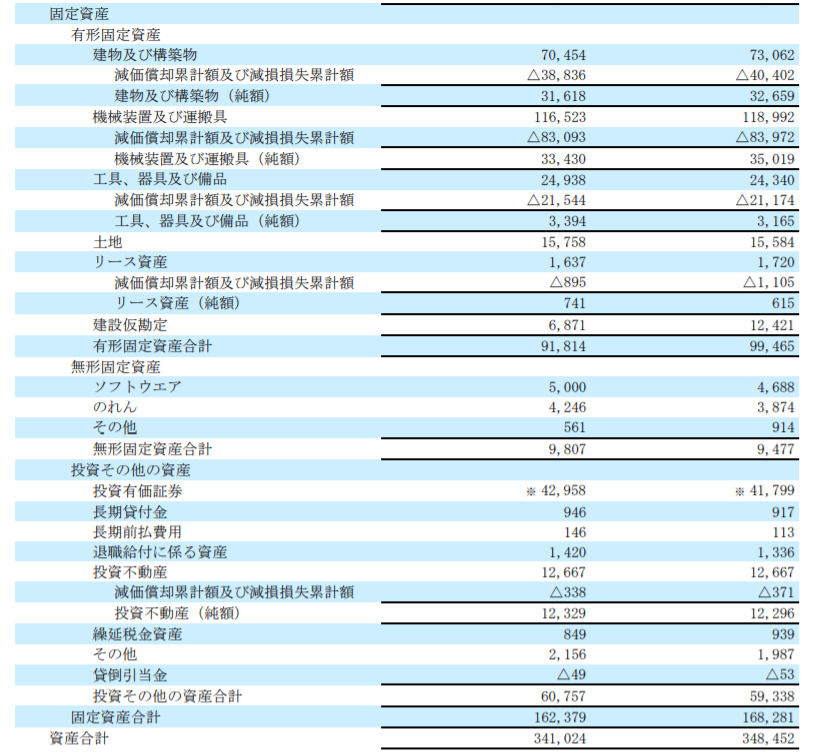

貸借対照表:資産(固定資産)

固定資産とは、企業がそれ自体を長期間使用して、売上を生み出すための持ち物になります。では引き続き、江崎グリコの連結財務諸表の連結貸借対照表の中身を見ていきます。今回は固定資産の内訳ですね。ここでも、大きな金額を中心に確認していきます。

非常に多くの勘定科目があって「無理!」となると思いますが、焦らずに大きな金額の科目が何と書いているかをひとつずつ確認することが重要です。以下のような科目が大きな金額であることがわかります。

- 「有形固定資産」

建物及び構築物

機械装置及び運搬具

工具、器具及び備品

土地 - 「無形固定資産」

ソフトウエア - 「投資その他の資産」

投資有価証券

投資不動産

これらの中身を理解すれば、江崎グリコが固定資産として何を持っているのかを把握できます。ここでも、難解な単語はスルーしていますが、ハッキリ言って企業を理解するのに細かいところまでは見る必要はありません。では、上記の固定資産について、簡単に説明していこうと思います。各勘定科目のその前に「有形固定資産」というものが書いてありまが、「触れることができる固定資産」と覚えてくれれば大丈夫です。では、内訳の説明をしていきます。

建物及び構築物

見ただけでわかると思いますが、建物です。「本社ビルは賃貸じゃなくて自前で建てました」とか「本社は購入しました」とかいう場合は、こちらになります。

機械装置及び運搬具

これも名前の通り、機械や運搬具になります。ポッキーを作るために小麦粉を混ぜる機械であったり、それらを運ぶ巨大なトラックだったりがここに入ります。

工具、器具及び備品

こちらも名前の通り、工具や器具、そして備品になります。江崎グリコの場合、ここに何が入るのかは想像でしかないのですが、例えば本社や工場にある事務用の机や椅子、パソコンなど、そして工場にあるメーターやペンチなど様々なものがここに入ると思います。

※ちなみに、これらの項目の下にある「減価償却累計額及び減損損失累計額」とは何かについて説明します。上記のような固定資産は、年月が経つと価値が衰えてきます。例えば、ポッキーにチョコレートをデコレーションする機械は、新品の時には非常に価値がありますが、何年も使用しているとボロボロになってきますし、性能も最新の機械に比べて劣ってきます。つまり、価値が下がるのです(当たり前ですね)。その分の減った価値を会計的に計算して、その累計額を記載したのがこちらの勘定科目になります。

土地

これはそのまま、土地ですね。古くからある企業は良く所有しています。最近のベンチャー企業は土地などほとんど持っていないのではないでしょうか。

ここまでが「有形固定資産」の説明になります。ここからは、「無形固定資産」に入っていきます。ちなみに無形固定資産とは、有形固定資産の反対で「触れることができない固定資産」と覚えていただければ大丈夫です。例えば特許やソフトウエアなどがわかりやすい例になると思います。触れることができませんよね。

ソフトウェア

これはそのまま、ソフトウエアになります。社内システムに投資したりすると、ここに該当することになります。

江崎グリコはお菓子メーカーなので、設備などの有形固定資産が多く、システム系の無形固定資産は少ない結果になりましたね。では、残りの「投資その他の資産」はどういうものなのでしょうか。

企業が上記の「有形固定資産」と「無形固定資産」に当てはまらない長期的な投資をしたときに「投資その他の資産」ここに該当します。そのため、ここの分類は厳密にいうと売上を生み出す固定資産とは別の働きをするものになります。簡単に言うと、企業の連結グループに入らない会社の株式を購入したときや、企業の本業に直接関係がないような投資を行った時に、ここの分類に入ると考えれば大丈夫です。

投資有価証券

有価証券に関しては「流動資産」にも記載があったのですが、こちらは「投資有価証券」になります。例えば、江崎グリコは同じ有価証券報告書の中で、以下のように説明しています。

当社は、保有目的が純投資目的である投資株式と純投資目的以外の目的である投資株式の区分について、株式の価値の変動または株式に係る配当によって利益を受けることを目的として保有する株式を純投資目的の株式、発行会社との事業連携等により取引拡大や事業シナジー創出等を通じて当社の企業価値向上につながることが期待できる企業の株式を純投資目的以外の株式として区分しております。なお純投資目的である投資株式は保有しておりません。

江崎グリコ有価証券報告書より。太字は管理人

つまり、お菓子作りに関係する企業と関係を深めるために、相手先企業の株を少し保有するという日本独特の「持ち合い」を行っているということかもしれません。投資先を見ると、日清食品やハウス食品の株式を保有しているようです。競争相手でもあるのですが、僕には良くわからない世界ですね。

投資不動産

投資用に保有している不動産です。他の企業にオフィスを貸し出す賃貸用のオフィスビルや、商業施設等などを持っているようです。

以上で、企業の持ち物である資産のうち、それ自体を使用して売上を生み出す固定資産についてみてきました。固定資産の内訳について、書き直してみると以下のようになります。

【資産の部:流動資産(簡易版)】

- 有形固定資産:触れることができる固定資産

- 建物及び構築物:本社ビルなどの建物など

- 機械装置及び運搬具:ポッキーを作る機械など

- 工具、器具及び備品:パソコンや机、工場のペンチなど

- 土地:土地

- 無形固定資産:触れることができない固定資産

- ソフトウエア:社内システムなど

- 投資その他の資産:有形、無形固定資産に該当しないような資産

- 投資有価証券:馴れ合い用の取引先の株式など

- 投資用不動産:賃貸用オフィスビル、商業施設

上記で、企業がどのような持ち物を使用して売上を上げているかがわかると思います。これにて、少し長くなりましたが貸借対照表の資産の部の説明を終わりたいと思います。次回からは、負債の部について説明していきたいと思います。

次の記事:貸借対照表:負債の部

ではでは。