財務分析入門~貸借対照表5~

財務分析のために財務諸表について詳しく解説して自分の知識を振り返ろうコーナー、今回は貸借対照表についてその4となります。前回までは貸借対照表の由来やその中身、そして資産側の勘定科目について見てきました。

- 第1回:貸借対照表1(由来など)

- 第2回:貸借対照表2(カテゴリー)

- 第3回:貸借対照表3(資産)

- 第4回:貸借対照表4(負債)

今回も引き続き貸借対照表についてみていきます。内容としては、貸借対照表についての続編で、純資産についてみていきます。

貸借対照表:純資産

再度の確認になりますが、貸借対照表は「資産=負債+純資産」で構成されています。この式を少し変更すると「純資産=資産ー負債」となります。つまり、純資産とは、企業の持ち物である資産から、他人からの借入である負債を引いて残った分となります。乱暴な言い方をすると「自分(株主)の取り分」というわけです。

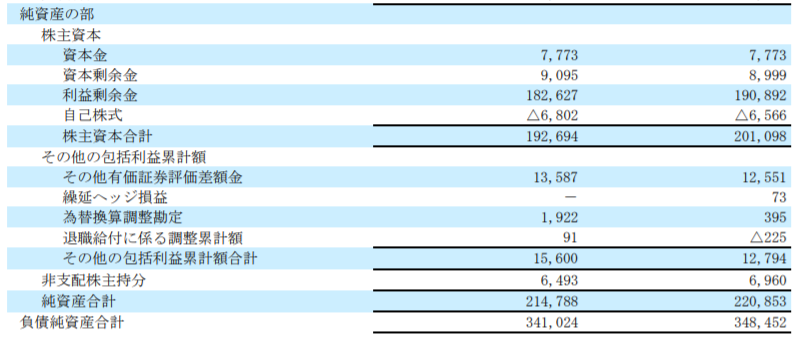

今回も、具体的に江崎グリコ株式会社の2019年3月期(114期)の「有価証券報告書」にある貸借対照表を見ていこうと思います。今回は純資産の部になります。

前回の記事にある負債の部の下に、純資産の部があります。会計に触れていない人は純資産の部にある単語が全然なじみなく、イメージしづらいと思います。では、ひとつずつ見ていきましょう。

純資産の部:株主資本

財務分析をする際には金額の大きいところを中心にみるのが効率的なのですが、純資産の部は理解しておいたほうが良い科目がはっきりしているので、今回は以下の勘定科目に絞って説明したいと思います。

- 資本金

- 利益剰余金

それでは、資本金からみていきます。

資本金

基本的には、会社を立ち上げたときなどに、資本金としてお金などを調達した分の金額のことを言います。昔は会社を立ち上げるのに1000万円の資本金が必要だったみたいですね。あまりイメージができないと思うので、具体例として仮のお話を書いてみたいと思います。

Aさんは海外旅行が趣味です。旅行中、すばらしい商品を見つけました。「水上を歩ける靴、その名もウォーターウォーク(仮)」です。Aさんは「これは確実に日本で売れる」と感じ、その場でウォーターウォークを売っていた人と日本での独占販売契約を結びました。Aさんは興奮冷めやらぬまま日本に帰国し、株式会社ウォーターウォークを立ち上げることにしました。そのときAさんの貯金は1000万円ありました。そこで、Aさんはその会社の資本金として500万円をその会社に投資することにしました。そして、同時期に銀行に行き、ウォーターウォークの将来性を必死に熱弁して、銀行から10年後に返済するという条件で500万円の融資を受けることに成功しました。

さて、この時点で、この株式会社ウォーターウォークの財務諸表は以下のような構成になっています。

【資産の部】

流動資産

現金:1000万円

【負債の部】

固定負債

長期借入金:500万円

【純資産の部】

資本金:500万円

このように、会社を立ち上げたときに会社に株主(この場合はAさん)が投資した金額500万円が資本金になります。復習になりますが、銀行から長期で借り入れた場合は他人からの借入れなので、負債の部の固定負債の長期借入金500万円になります。

この時点での貸借対照表をよく見ると、今まで説明してきたとおりに構成されていることがわかります。

資産:持ち物

負債:借金

純資産:株主の取り分

現金1000万円は株式会社ウォーターウォークの資産、つまり持ち物で、どのようにそれを手に入れたのかというと、銀行からの借金500万円と、株主(この場合はAさん)からの出資500万円になります。

注意点というか、会計を知らない人はここでごちゃ混ぜになってしまうのですが、この時点で、資産である現金と、負債と純資産であると長期借入金と資本金はすっぱりと切り離されます。例えばAさんが現金で商品となるウォーターウォークを購入しても、資産の現金が減り、資産である商品が増加するだけで、長期借入金と資本金には一切影響がありません。

長くなってしまいましたが、資本金とは「ビジネスを立ち上げるときに最初に投資家がぶち込むお金の金額」ということになります。「金」と書いてあるので実態があるように見えますが、「投資家がぶち込んだ金額はこれだけでした」という意味でしかありません。なので、この「資本金」の数字はめったに動きません。もちろん株式を新規に発行するときなど、数字が動くこともあるのですが、財務分析をする上では重要ではありません。資本金は株主の取り分と覚えておけば大丈夫です。

利益剰余金

今まで会社が積み上げてきた利益の累積額になります。先ほどの例でいうと、最初にAさんが投資した500万円とは関係がなく、むしろその後にビジネスとして営業活動を行い、その結果、利益が出た分がこちらに積みあがっていきます。この勘定科目が大きな会社は、今までたくさんの利益を稼いできた会社ということになります。今まで純資産のことを、株主の取り分という言い方をしてきましたが、この利益剰余金が積みあがってくると、会社はそのうち株主に「配当」という形で還元する必要がでてきます。しかし、その配当も絶対に行わなければならないというわけではありません。そのため、貸借対照表を見て、負債が少なく、純資産が大きい会社は「安定している」と捉えられることになります。

以上が純資産の部の株主資本の箇所の説明になります。これを簡単なようにしてみると、以下のようになります。

純資産の部:株主資本(簡易版)

資本金:会社に投資家が出資した数字

利益剰余金:利益が積みあがった数字

ここまでが純資産の部の「株主資本」となります。次は「その他の包括利益累計額」なのですが、こちらはどちらかというと会計上の処理により発生する勘定科目なので、財務分析という点ではそこまで深く理解する必要はありません。今回は金額が大きい、その他有価証券評価差額金についてのみ説明して、ここにある勘定科目がどのようなものかをさらりと知っておいていただければ十分です。

その他有価証券評価差額金

その他有価証券評価差額金とは何かについてですが、まず会計的には以下のようなものになっています。

「その他有価証券評価差額金とは、その他有価証券に時価会計を適用した場合には、期末に時価評価を行うが、この時価評価に伴う含み損益、つまり評価差額を損益計算には計上せず純資産に計上するための勘定科目である」

意味不明ですね。もう少し具体的に説明します。

例えば、江崎グリコは資産の部で説明したように、取引先との関係性のため持ち合いの株をたくさん持っています。これらは、すぐに売ったり買ったりする目的ではなく、ただなんとなく付き合いで持っていたりする場合がほとんどです。この、企業が何となく持っている株を「その他有価証券」としておきます。ちなみに、すぐに売買して売却益を狙うような株式は「売買目的有価証券」といいます。

そしてこの株ですが、持ち合いしているとはいえ、もちろん株価があり、毎日変動しています。その株を買った日の株価と、期末(つまり貸借対照表の作成日)の株価は通常、差があります。例えば株を買った日の株価が100円で、期末の株価が80円だと、20円の損が出ていますね。これを評価損、逆に値上がりしている場合は評価益というのですが、これらを総称して「評価差額金」といいます。

ただ、企業からすると、この株はすぐに売るつもりはないので、その期の損益にはしたくありません。なぜなら、まだ保有するつもりで、売るまで損失が発生しないからです。これを「含み損」といいます。もし逆に株価が上がっている場合は「含み益」と言います。実現していないので、含みという言い方をするわけです。

上記のように、売買する目的以外で持っている株式の株価が現時点でどの程度、購入時点から値上がり(もしくは値下がり)しているかを示すのが「その他有価証券評価差額金」なのです。まとめると「何となく持っている株の株価が今どれくらい得か損か」を示しているというものになります。少し難しいことを言うと、売買するつもりはないため次から説明する損益計算書には記録させませんが、貸借対照表でその影響額を表すということになります。株主資本の中でも「その他の包括利益累計額」は、このような勘定科目が多く含まれているため、財務分析のときはよほど大きい金額がない場合はそこまで注視する必要はありません。

以上で、貸借対照表の純資産の部を終わりたいと思います。株式会社は投資家(株主)のものなので、この純資産の部分を自己資本と呼ぶことがあります。他人からの借入である負債とは異なり、返済する必要がないので、この部分だけで資金調達していると、会社として倒産の危険性は非常に低くなります。そのため、この純資産の割合が大きい会社は安定性が高いと言われます。

今回で財務諸表の解説の、貸借対照表編が終了です。次は損益計算書の説明を書いていきます。

次の記事:損益計算書

ではでは。